가짜 ARR에 속고있는 시장: AI 거품은 성능이 아니라 밸류에이션

원래 버블의 시대에는 뉴노멀이라고 주장하는 지표들이 난무하는 법

본 커뮤니티의 모든 내용은 대중에게 공개된 정보를 기반으로 한 개인적인 뷰이며 투자에 대한 조언이 아닌 전반적인 미국 실리콘밸리에서 보는 시장, VC, 스타트업, 기술 트렌드에 대한 개인적인 의견들입니다.

유튜브, 링드인, 인스타그램, 스레드 등 다른 다양한 채널들을 보고 싶으시다면 위의 링크를 이용하시거나 컴퓨터에서 오른쪽에 “Social” 을 찾아봐주세요!

안녕하세요 이안입니다! 오늘은 예전부터 거슬렸던 것들 중 하나인 “ARR”의 정의에 대해 정리해보려고 합니다.

가짜 지표들이 난무하는 버블 경제

다들 “AI 거품이다” 말 많은데, 솔직히 AI가 세상을 바꿀 혁신이라는 것이 반대하는 사람은 없다고 생각함

문제는 밸류에이션이 거품이라는 부분에는 많은 사람들이 동조하는데, 그중에서도 이 거품을 포장하는 방식이 아주 교묘하다고 생각함; 그 중심에 바로 “ARR”이 있음.

ARR vs Run Rate: 애매하고 교묘한 그 경계

위의 뉴스처럼 “OpenAI, $20B ARR 돌파!” 이런 헤드라인 쏟아짐. 당연히 SaaS 좀 본 사람들은 “와, 매년 200억 달러가 꼬박꼬박 들어온다고?” 생각함. 근데 아님. 여기서 말하는 ARR은 우리가 알던 그 든든한 국밥 같은 지표가 아님.

진짜 ARR (SaaS의 정석) = Annual Recurring Revenue

이건 기업이랑 1~3년짜리 노예 계약(Contract) 맺은 돈.

락인 효과로 고객이 도망가기 힘들고, 계약기간동안 돈이 꼬박꼬박 들어오고, 잘하는 회사들은 cross sell, upsell을 통해 오히려 Net Dollar Retention이 올라감.

그만큼 든든하고 확장성있는, 실리콘밸리 VC업계의 지난 황금기를 만들어준 지표이고, 그래서 밸류를 높게 쳐주는 거임.

가짜 ARR (AI의 현실) = Annualized Run Rate

지금 OpenAI를 비롯해 AI 스타트업들이 쓰는 건 “Annualized Run Rate(연환산 매출)”임; 결국 지난달 매출 x 12라는 거임.

다시말해 지난달에 신기해서 한번 써본 ‘찍먹’ 유저들, API 테스트하느라 돈 쓴 기업들 매출까지 싹 다 곱하기 12 해서 “이게 우리 연봉입니다”라고 우기는 것과 같음.

물론 이 지표 자체가 문제라는건 아님 “Run Rate”은 오랫동안 써온 지표이고, “Revenue Run Rate”이라고 쓰고 “연간”이라는 의미가 내표된 지표였음.

다만 이걸 지금처럼 “ARR”이라고 쓰지는 않았다는 거임; 차라리 Annualized MRR이라고 썼으면 썼지.

그렇기때문에 AI시대에 연환산 매출을 ARR이라고 쓰는건 SaaS시대의 후광을 얻고 싶고 교묘하고 애매하게 사람들을 의도적으로 오해하게 만든다는 느낌이 듬

이탈률(Churn)의 공포: 세입자와 관광객의 간극

백번 양보해서 Annualized Run Rate 쓴다 쳐도, 유지가 되면 상관없음. 근데 AI판은 고객 이탈률이 상상을 초월한다는 것도 문제임

SaaS는 세입자

잘하는 B2B SaaS의 연간 이탈률은 5% 수준이고(90-95% customer retention), 금액으로 치면 오히려 20%정도 성장함 (100-120% net dollar retention).

1-3년정도 장기 계약을 통해서 집세 내듯이 꼬박꼬박 내고, 기존 제품을 더 사거나, 새로운 제품을 구매한다는 말임

AI는 관광객

일단 장기계약을 하지 않음. 더 똑똑한 모델 나오면? 내일 당장 갈아타야하기 때문.

AI 앱들의 월간(Monthly) 이탈률이 3~8%나 된다는 통계도 있음

이걸 연간으로 계산하면? 1년 뒤에 고객 절반(40~60%)이 사라진다는 소리임. 밑 빠진 독에 물 붓기인데, 독이 꽉 찬 것처럼 밸류를 받고 있음.

심지어 원조 인공지능 맛집으로 알려진 OpenAI도 구글이 바짝 추격하니까 고객 이탈에 대해 위기감을 느끼고 있고 샘이 직접 Code Red를 발령하며 위기를 관리하고 있을정도임.

마진의 함정: 소프트웨어 가면을 쓴 제조업 수준의 마진

한가지 더 SaaS가 사랑받았던 이유는 소프트웨어를 복사해서 팔기 때문임. 원가가 거의 0원에 수렴함 (마진율 80%+). 근데 AI는? 아직 사실상 제조업 마진에 가까움.

AI는 말 한마디 할 때마다 GPU(이제 TPU?) 돌아가고 전기세 나감. 팔면 팔수록 비용이 같이 늘어나는 구조라서 원가가 높음.

OpenAI가 올해 매출 $13B 예상하는데 , 비용은 $22B으로 총 $9B의 적자가 날 것으로 예상하고, 이는 대부분 인공지능 회사들도 마찬가지인 상황 (이것만봐도 $20B ARR이랑 느낌이 확 다르지 않음?)

“나중에 GPU 비용 내려가겠지?” 싶겠지만, 나만 내려가는 게 아니라 경쟁사도 같이 내려감. 결국 가격 경쟁 붙어서 (한동안은) 마진 남기기 힘든 구조임

물론 개인적으로 가격이 계속 내려가서 SaaS화 되거나, 온디바이스로 가는 타이밍이 머지않아 올거라고 보긴함; 기술은 수렴하고 scaling law는 멈췄기때문에 최적화의 시대가 왔기때문.

문제는 그때까지 누가 외부자금을 계속 조달해가면서 살아남을수 있으냐의 싸움이라고 봄.

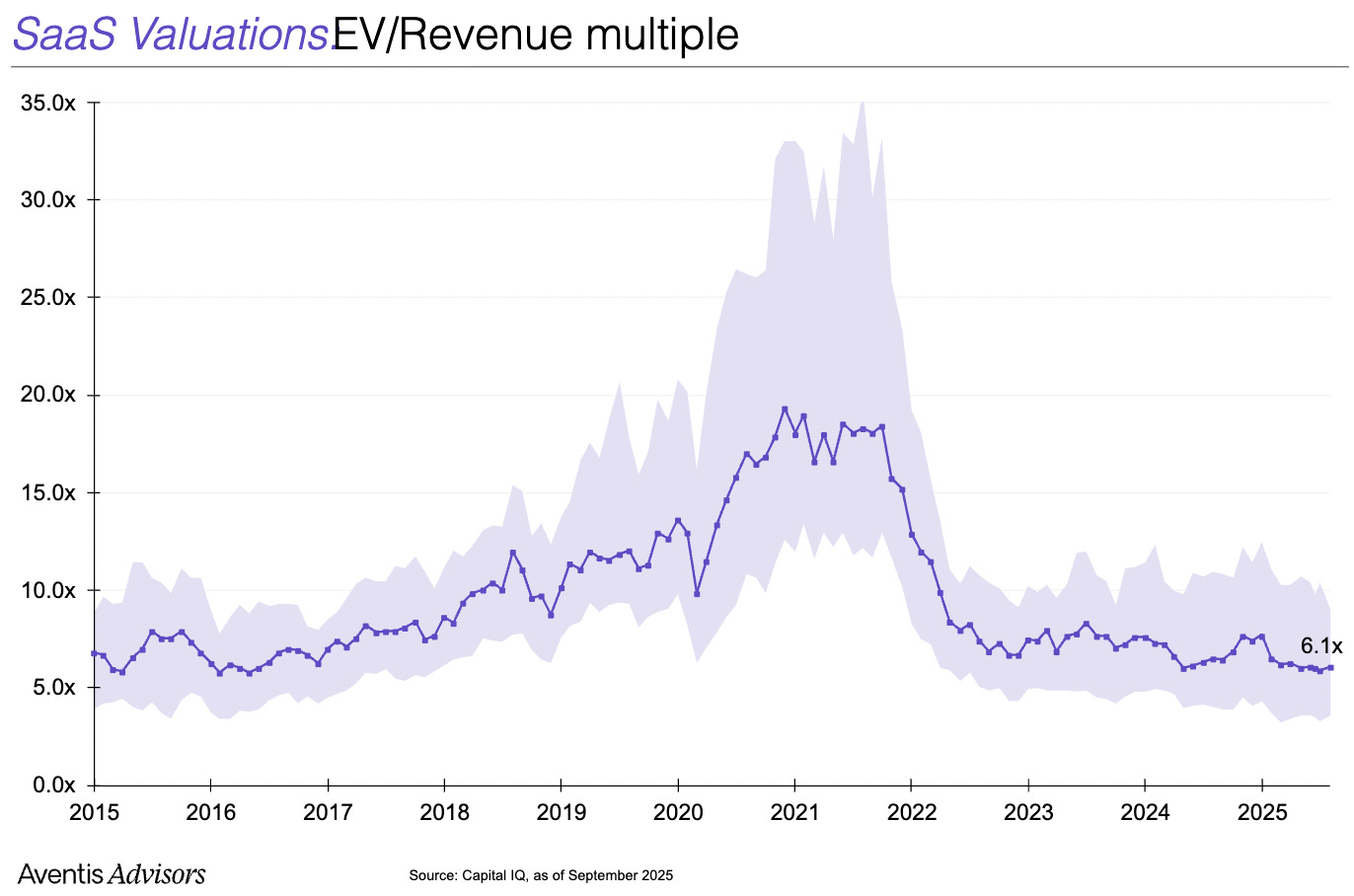

멀티플의 배신: 퀄리티가 낮은데 몸값은 더 비쌈

상식적으로 돈을 더 안정적으로 잘 버는 놈(SaaS)이 더 비싼 대접을 받아야 함. 근데 지금 시장은 정반대로 돌아감.

Salesforce나 Adobe 같은 튼튼한 상장 SaaS 기업들? 요즘 매출의 6-10배정도 쳐줌. 이게 역사적 평균이고 정상이라고 생각함

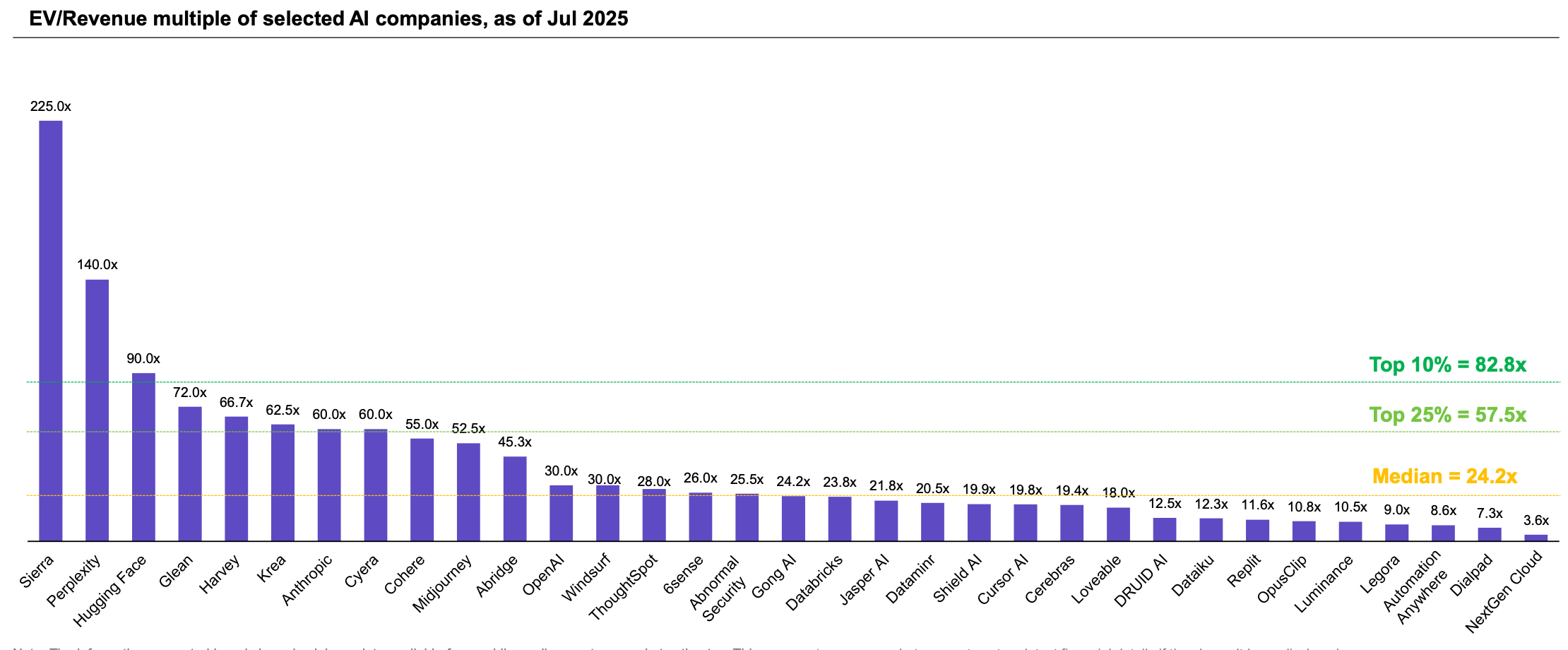

근데 비상장 AI 판은 완전 딴세상임. 중간값이 매출의 24배고, 좀 친다 싶으면 80배는 우습게 넘김

Sierra AI 같은 곳은 매출의 225배, Perplexity는 매출의 140배정도로 추정됨

문제는 AI 매출의 퀄리티가 SaaS보다 훨씬 떨어지는데 가격표는 4배에서 20배 더 비싸게 붙어있다는 거임.

물론 성장세와 미래에 대한 기대를 반영해야 하긴 하지만, 다들 죽었다고 그렇게 무시하던 구글의 컴백을 보면, 아직 모르는 게임인데, 이건 너무한거 아니냐고.

그래서 어쩌라고: 폭탄 돌리기는 계속된다.

정리하자면 지금 상황은 이럼.

변동성 심하고 마진이 낮은 ’관광객 매출(Run Rate)’을

안정적인데다 마진까지 높은 ’세입자 매출(ARR)’인 척 포장해서

역사상 가장 비싼 멀티플을 받아 챙기고 있음.

주변 VC들이랑 이야기해보면 다들 모든 계약서 다 확인한다고 하는데, 좋은 회사들은 그런거 안보여주는게 문제.

그렇기떄문에 지금 뉴스에 나오는 “매출 2배 성장!”, “ARR 100억 달성!” 같은 헤드라인 볼 때 흥분하지 말고 딱 한 가지만 기억해야한다고 생각함.

“진짜 세입자의 매출인가 아니면 지난달에 관광객들의 매출인가?”

다들 알고계실만한 내용이지만, 자꾸 거슬려서 한번 정리해 놓고 싶었습니다.

오늘도 읽어주셔서 감사합니다.

이안 드림

오늘도 통찰력 있는 좋은 글 감사합니다.