⚠️ 주실밸 Alert: 투자은행 Jefferies의 위기: 2008 Subprime과 2025 Private Credit의 공통점

지금 트럼프랑 중국이 문제가 아닐수도 있다.

안녕하세요 구독자님! 추석 연휴 잘 쉬셨나요?

저는 지난 추석동안 주간실리콘밸리 뉴스레터 구성을 좀 바꾸고 새로운 포맷을 도입해봤습니다.

📰 주간실리콘밸리: 매주 꼭 읽어야할 미국 매크로, 테크, 스타트업/VC 뉴스를 정리합니다.

⚠️ 주실밸 Alert: 미국 매크로, 테크, 스타트업/VC 속보를 (조금 모자라도) 빠르게 전달합니다.

🎯 주실밸 Thesis: 지금까지 써온 주실밸 뉴스레터 형식입니다. 주기는 약간 랜덤입니다.

오늘은 첫번째 주실밸 Alert 속보를 보내드립니다!

저에게도, 구독자 여러분들께도, 모두에게 재미있고 도움되는 방향으로 끊임없이 공부하겠습니다.

오늘도 읽어주셔서 감사합니다. 계속 업데이트 드리겠습니다!

⚠️ 주실밸 Alert - 투자은행 Jefferies의 위기: 2008 Subprime과 2025 Private Credit의 공통점

지금 트럼프랑 중국이 문제가 아닐수도 있다.

최종 업데이트: 한국시간 10월 13일 / PST 10월 12일

출처: FT, Bloomberg, Business Wire

Breaking: CEO가 일요일 밤에 긴급 서한을 썼다?!

투자은행 Jefferies가 파산한 자동차 부품 공급업체 First Brands에 $715M 노출되면서 주가가 지난 5일간 약 18% 폭락했습니다. CEO Rich Handler와 사장 Brian Friedman이 일요일 밤 긴급 공개서한을 발표했습니다: “손실은 흡수 가능하다. 시장 반응이 과도하다.”

월스트리트 불문율: CEO가 주말에 긴급 서한 쓴다 = 진짜 위기라는 신호입니다.

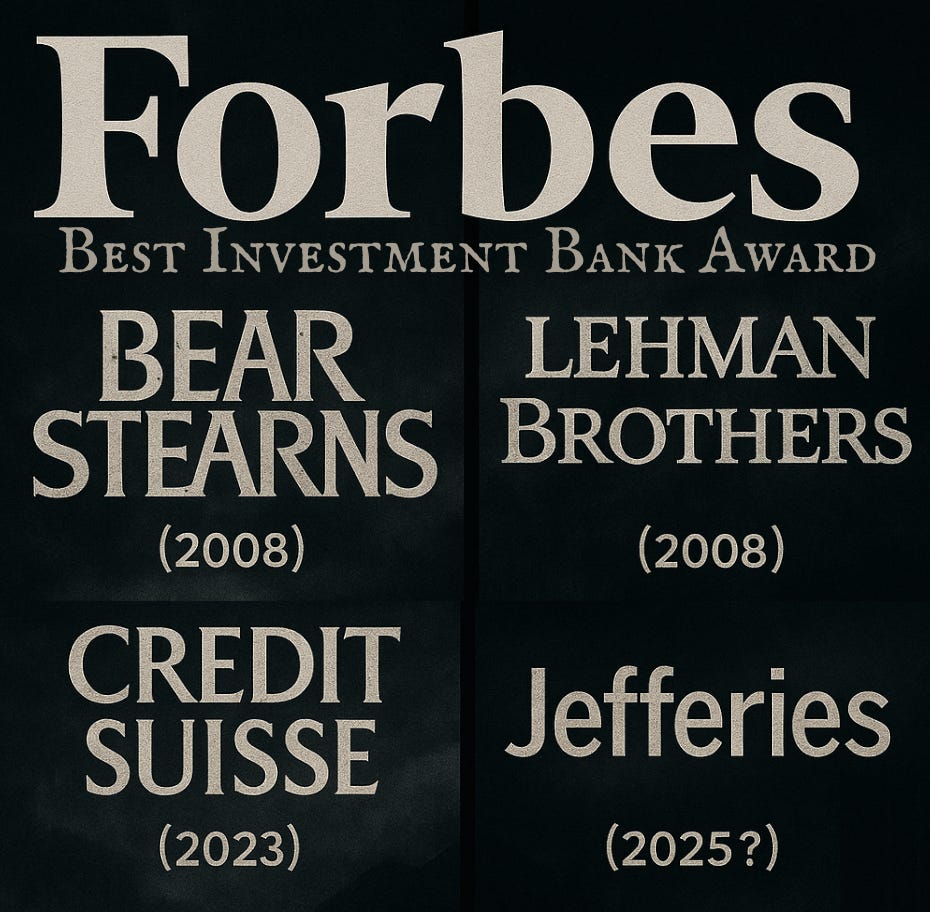

역사가 증명하죠:

Bear Stearns (2008): “우린 괜찮다” → 2주 후 파산

Lehman Brothers (2008): “유동성 충분하다” → 1개월 후 파산

Credit Suisse (2023): “Greensill은 작은 문제” → 2년 후 헐값 매각

일단 Jefferies 주가는 약 18% 폭락했습니다. “과도한 반응”인지 아닌지는 곧 알게 될겁니다.

무슨 일이 일어났나?

$715M 블랙홀

Jefferies 산하 trade finance hedge fund Point Bonita Capital이 파산한 자동차 부품 공급업체 First Brands에 $715M 노출. 이는 Point Bonita가 관리하는 $3B 규모 포트폴리오의 거의 25%입니다.

구조는 이렇습니다: Point Bonita는 First Brands가 월마트, AutoZone, NAPA 같은 소매업체들에 팔아치운 와이퍼, 오일필터 인보이스를 사들였습니다(invoice factoring).

그런데 여기 치명적 설계 결함이 있었습니다.

이론상으로는: 월마트 → Point Bonita 직접 지급

실제로는: 월마트 → First Brands(Servicer) → Point Bonita

First Brands가 “Servicer” 역할을 맡아서 월마트의 돈을 받아서 Point Bonita로 “전달”하는 구조였습니다. 다시 말해, Point Bonita는 First Brands에게 돈을 주고, First Brands가 그 돈을 다시 Point Bonita에게 돌려주는 구조였습니다.

처음부터 끝까지 이 펀드는 월마트로부터 직접 한 푼도 받지 못했을 수 있습니다. 펀드의 생명줄이 완전히 피하려던 차입자의 손에 달려있었던 겁니다.

9월 15일, 그 생명줄이 끊어졌습니다. First Brands가 갑자기 소매업체 돈을 Point Bonita로 넘겨주지 않기 시작했습니다. 6년간 한 번도 안 밀리고 잘 나오던 돈이 갑자기 끊긴겁니다.

더블 팩토링 의혹: $2.3B이 공중으로 사라졌다

First Brands 특별조사팀이 지금 조사중인데, 같은 인보이스를 여러 곳에 중복으로 팔아먹었을 가능성(double factoring)을 보고 있습니다.

또 다른 채권자인 Raistone의 변호사가 법정에 제출한 긴급 신청서가 더 충격적입니다:

“채무자 대표의 선서 진술과 변호사 발언에 따르면, 최대 $2.3B의 제3자 factoring 파이낸싱이 그냥 공중으로 사라졌습니다.“

Raistone 로펌 Orrick이 First Brands 로펌 Weil에게 “그 엄청난 돈이 어디 갔고 현재 받을수 있는 돈은 얼마냐”고 따졌을 때 돌아온 답변은…

“We don’t know... $0.”

The infamous Weil email explained We have all seen the below image, but what do it mean? In an October 2 exchange between Weil and Orrick, Weil acknowledged")

같은 월마트 인보이스를 Jefferies한테도 팔고, 다른 펀드한테도 팔고, 또 다른 곳에도 팔았다는 겁니다. 이게 재담보(rehypothecation) 사기죠. 월스트리트에서 “그런 적 없다”고 부인하는 회사 중 70%는... 여러분도 아시죠?

미 법무부 수사

FT 보도에 따르면 미 법무부가 수사 착수했습니다. 이건 단순 민사 파산이 아니라 형사 사기 가능성을 본다는겁니다.

Jefferies가 누군데?

Jefferies Financial Group - Goldman Sachs, Morgan Stanley 같은 bulge bracket은 아니지만 그렇다고 작지도 않은 mid-tier 투자은행입니다.

장부상 총자산 $10.5B, tangible equity $8.5B, 현금 $11.5B 보유한 Jefferies는 10년 넘게 First Brands의 주거래 은행이었습니다. First Brands가 작은 부품회사에서 자동차 부품 대기업으로 성장하는 과정에서 Jefferies 이름이 항상 나왔죠. 그렇다보니 은행이 고객 회사와 너무 가까운 나머지 제대로 된 리스크 관리가 미흡했다는 지적이 나왔습니다.

최근엔 SMBC(일본 스미토모 미쓰이)와 전략적 제휴 확대했고, SMBC가 지분을 14.5%에서 20%까지 늘릴 계획이었습니다. 이번 사태로 일단 지분은 안늘릴테고, 타격은 어떨지가 중요하겠네요.

월스트리트 뱅크런이 시작됐다

빠져나가는 기관들

10월 11일 현재까지 확인된 환매 요청:

BlackRock (세계 최대 자산운용사) - 첫 환매 요청

Texas Treasury Safekeeping Trust - 조기 환매

Morgan Stanley - 10월 11일 공식 환매 절차 시작

전형적인 월스트리트 뱅크런입니다.

피해 확산: 누가 또 당했나

직접 피해:

UBS 펀드: First Brands 관련 리스크가 자산의 30% 차지

Cantor Fitzgerald: 이 사태 때문에 UBS O’Connor 인수 계약 재협상 중

Western Alliance: Jefferies에 레버리지 파이낸싱 제공하여 수동적으로 연루

Raistone: $631M 노출, 직원 절반 해고

태평양 건너편:

Norinchukin Bank + Mitsui & Co. 합작사: 최대 $1.75B 손실 가능성

Allianz 등 보험사들: 대규모 청구 대응 준비 중

한 자동차 부품회사 파산이 어떻게 글로벌 금융기관들을 다 엮었을까요? 이게 바로 trade finance의 “안전하다”는 신화가 숨긴 진실입니다.

왜 지금인가: “서브프라임의 냄새”

Jim Chanos의 경고

2008년 Enron을 정확히 공매도해서 전설이 된 Jim Chanos가 최근 경고했습니다:

“현재 호황을 누리는 private credit 시장은 2008년 글로벌 금융위기를 촉발한 서브프라임 모기지와 유사한 방식으로 운영되고 있다.”

Chanos가 보는 2008 Subprime과 2025 Private Credit의 공통점:

블랙박스 구조: 다층 구조로 리스크 숨김

과도한 수익률: First Brands 담보 재고 부채 수익률이 50% 초과 예상

불투명성: Enron은 그래도 상장사라 공시 의무 있었음. First Brands는 사모회사라 수백 명의 대출 매니저만 기밀계약 하에 재무제표 접근 가능

“우리는 소시지가 어떻게 만들어지는지 볼 기회가 거의 없다” - Chanos

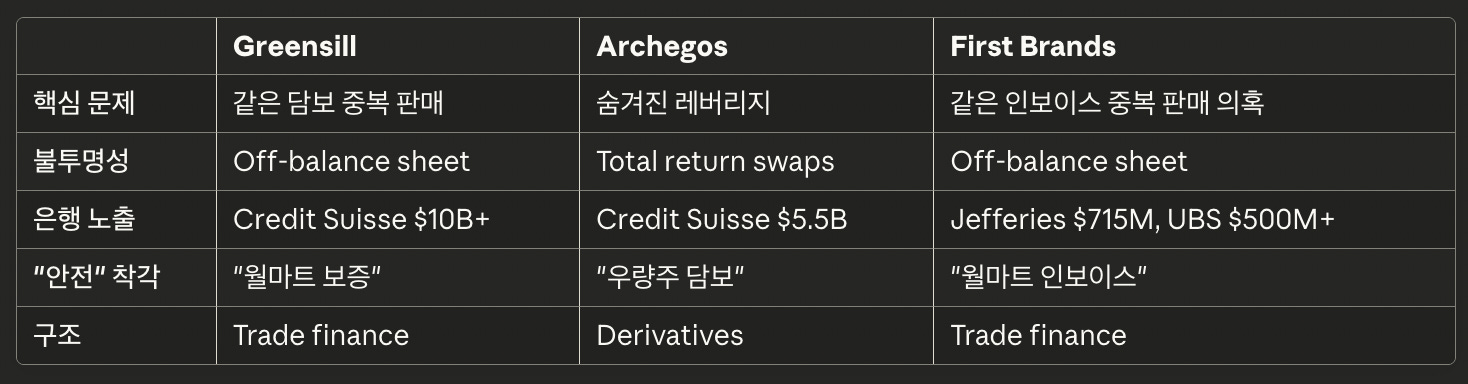

이건 단순 기업 파산이 아닙니다. 모두가 돈놓고 돈먹기라고 생각했던 Private credit 시장의 민낯이 드러난겁니다. 또한 이 사태가 Credit Suisse를 무너뜨린 Greensill Capital과 Archegos를 떠올리게 한다고 시장이 난리입니다.

Greensill Capital 사태 (2021): $10B 증발

구조:

영국 핀테크 Greensill은 trade finance로 2008년 금융위기 이후 핫하게 성장

기업들이 큰 회사(월마트 같은)한테 물건 팔면 인보이스 받음

Greensill이 그 인보이스를 할인해서 즉시 현금으로 사줌

“안전하다” - 그 월마트가 보증하는거니까

문제:

같은 인보이스를 여러 번 재포장해서 팔아먹음

실제로 존재하지 않는 “미래 인보이스”까지 팔기 시작

Credit Suisse가 Greensill에 $10B+ 투자

2021년 Greensill 파산 → Credit Suisse $10B 손실

Archegos Capital 사태 (2021): $5.5B 손실

구조:

Bill Hwang이 운영하던 family office

여러 은행들한테서 엄청난 레버리지 받음

각 은행은 다른 은행들이 얼마나 빌려줬는지 몰랐음

Total return swaps로 실제 포지션 숨김

실제론 $200B+ 포지션을 $10B 자본으로 (20배 레버리지)

문제:

2021년 3월, 몇몇 주식 폭락하면서 margin call

Hwang이 못 갚음 → 은행들 대량 매도

Credit Suisse: $5.5B 손실

Nomura: $2.9B 손실

Credit Suisse 결말: Greensill ($10B) + Archegos ($5.5B) = 신뢰 붕괴 → 2023년 UBS에 헐값 매각

First Brands가 왜 Greensill, Archegos 2.0인가

무서운 공통점들:

차이점? First Brands는 두 사건의 DNA를 다 갖고 있습니다:

Greensill처럼: Trade finance + 같은 담보 중복 판매

Archegos처럼: 불투명한 구조 + 숨겨진 부채

최악의 시나리오: 금융시장 경색

Double factoring 확인 → 같은 인보이스를 5개 펀드에 판매 드러남

Jefferies 형사 기소 + Side letter 소송 폭발

주가 -60% → Point Bonita Redemption cascade

강제 매각 → 더 큰 손실 → 신뢰 붕괴가 Jefferies 관리 전체 펀드 $20B+로 전염

UBS, Millennium도 비슷한 블랙박스 발각

Private credit 전체 $1.7T 시장 동결

LP들 전면 환매 요청 → 펀드들 fire sale

Leveraged loan -30% 폭락 → Raistone, Onset 등 supply chain financier 연쇄 파산

중소기업들 운전자본 조달 막힘 → 공급망 마비

Jefferies는 Credit Suisse처럼 매각 시도하지만 인수자 없어 파산 → $10B equity 증발

2008년 서브프라임 = 하나의 모기지를 여러 CDO에 중복 포장

2025년 First Brands = 하나의 인보이스를 여러 펀드에 중복 판매

Same shit, different wrapper.

그래서 어쩌라고?

Private Credit의 겨울이 온다. “안전한 투자”라는 환상의 붕괴

다들 이렇게 생각했죠: “월마트가 보증하는 인보이스니까 안전해. Default risk 제로 아니야?”

근데 알고보니 같은 인보이스를 A펀드, B펀드, C펀드한테 모두 팔았을 수 있습니다. 월마트는 $1M만 지불하는데 3개 펀드가 각각 $1M 청구합니다. 누가 돈 받을까요? 먼저 파산법원 달려간 한 곳.

Point Bonita는 파산 신청서에 “contingent, unliquidated, disputed claim”을 가진 무담보 채권자로 등록됐습니다. 번역: “돈 받을 수 있을지 모르겠다.”

이게 바로 Private credit 시장의 진짜 문제입니다. 다들 “안전하다”고 믿었던 것이 사실은 감춰진 레버리지와 중복 담보의 집합이었다는거죠.

2008년에도 다들 “서브프라임은 작은 문제”라고 했습니다. Lehman이 터지기 전까지는요.

만약 “가장 안전하다”던 trade finance가 이렇게 터졌다면, 나머지 private credit은 어떨까요?

높은 이자로 모두의 인기를 끌던 이 거대한 블랙박스 안에 과연 얼마나 많은 시한폭탄이 또 숨어있을까요?

만약 First Brands가 방아쇠라면, 우리 지금 또다른 역사의 현장을 함께 목격하고 있는 겁니다.

목표 퀄리티의 80%만 맞춘다는 생각으로 가볍게 써봤는데 쓰다보니 또 생각보다 시간이 많이 드네요 ㅋㅋㅋ하

오늘도 읽어주셔서 감사합니다.

이안 드림